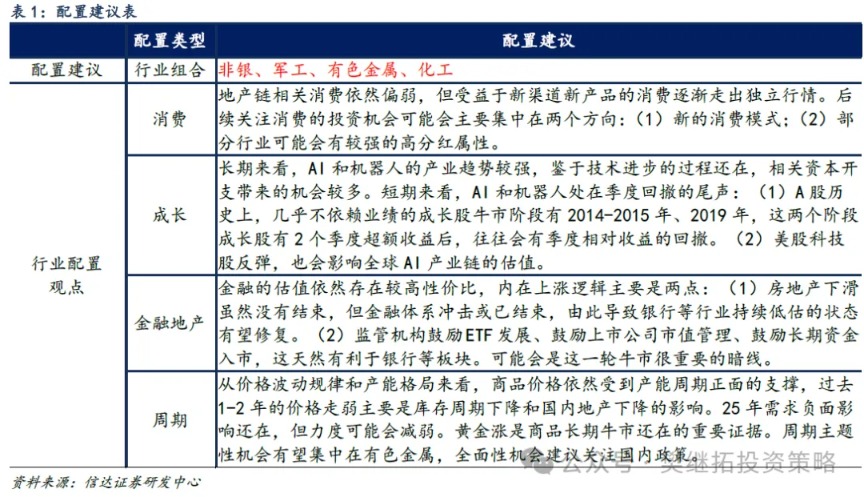

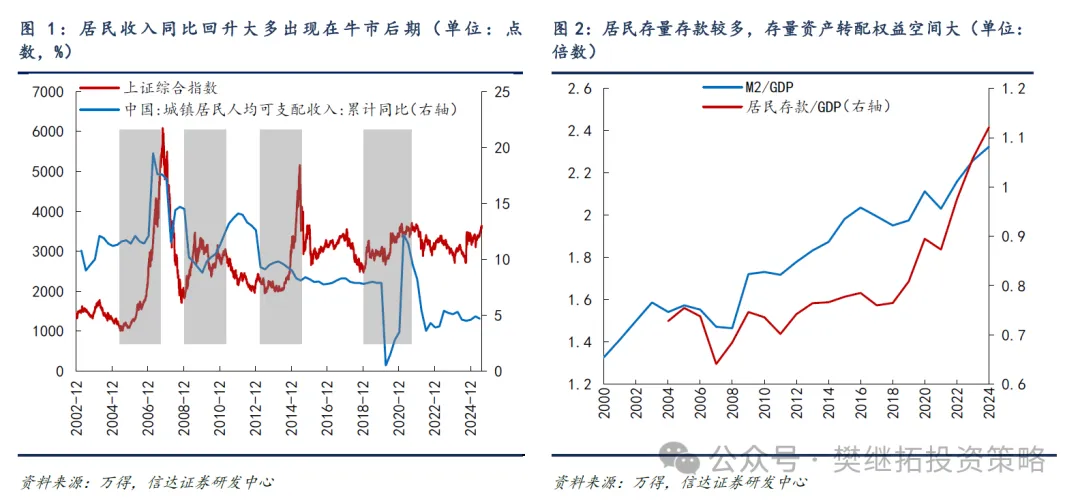

咱们在2024年底的论说《计策>流动性>盈利——2025年度策略》较早建议2025年出现流动性牛市的可能,近期这一不雅点的认同度有所普及,不外投资者对细节如故有许多不合,本论说对部分不合进行汇总分析。(1)住户收入增速不高,是否会影响住户资金入市?咱们觉得住户收入增速是增量的倡导,而纠正通达以来,住户还是蓄积了多数的存量金钱,存量金钱的腾挪比增量收入对市集的影响可能更大2024欧洲杯官网入口,当下住户进款/GDP处在历史高位。(2)2014-15年增量资金主要来自杠杆资金,咫尺的监管更范例,是否意味着难以重演2014-15年牛市?住户资金流入的本色是住户有较多的进款、其他金钱收益率不高、股市赢利效应回升,每一轮牛市住户资金流入股市的渠说念齐会略有相反。杠杆资金不是流动性牛市的必要条目。(3)逆势维稳的力量更多,是否会影响牛市高度?咱们觉得,咫尺股市的涨幅比拟2014-2015年牛市还小许多,咫尺这一挂牵可能还尚早。何况历史上ETF份额逆势波动对市集的影响,陆续会滞后市集高点或低点很万古辰。(4)住户资金流入力度在增强,但尚未大幅上升,是否会影响咱们对牛市主升浪的判断?咱们觉得不会,因为历史上牛市主升浪初期大多是部分渠说念发轫改善,直到牛市主升浪后期,大部分渠说念才启动嗅觉住户资金流入较快。

(1)住户收入增速不高,是否会影响住户资金入市?由于宏不雅经济增速不高,城镇住户可运用收入增速也受影响,本年1-6月累计同比4.7%,是2002年以来较低水平。不外不雅察历史数据,能够看到,历次牛市,住户可运用收入同比改善均是滞后股市牛市的。2005-2007年牛市,住户收入同比2006年下半年才回升,2009-2010年牛市,住户收入同比2010岁首才启动回升,2013-2015年牛市,住户收入同比握续着落,2019-2021年牛市,住户收入增速2020年下半年回升,是以住户收入增速是否回升并不是牛市的必要条目。咱们觉得住户收入增速是增量的倡导,而纠正通达以来,住户还是蓄积了多数的存量金钱,存量金钱的腾挪比增量收入对市集的影响可能更大。

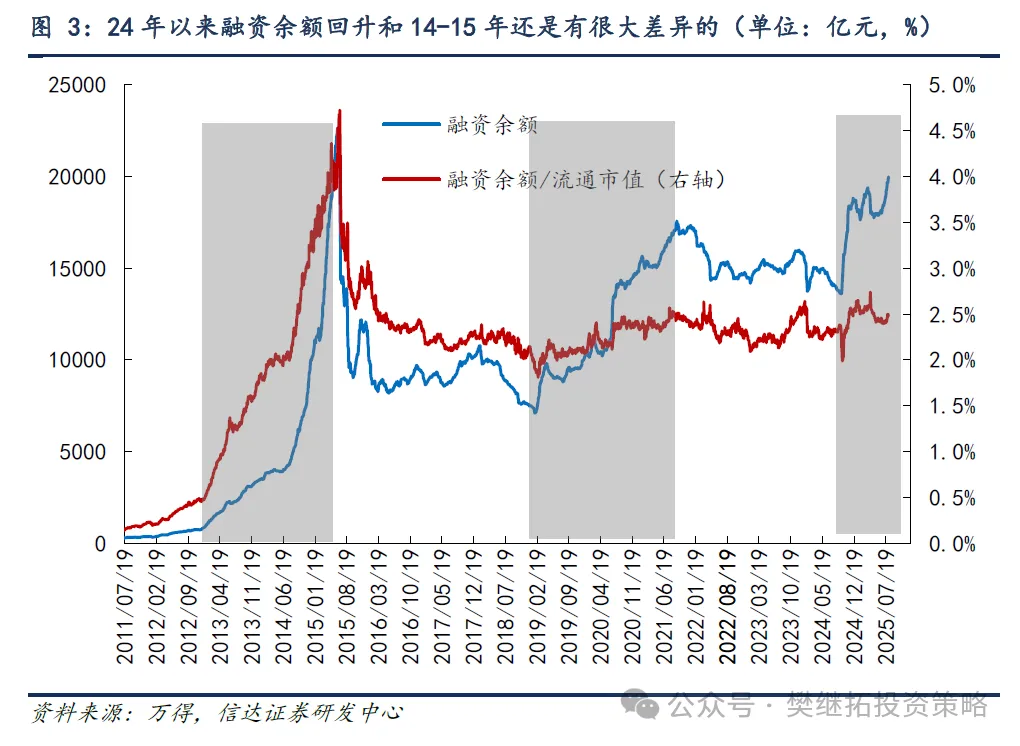

(2)2014-2015年增量资金主要来自杠杆资金,咫尺的监管更范例,是否意味着难以重演2014-2015年牛市?2014-2015年融资余额、融资余额/畅达市值均大幅增长,2019-2021年和2024年9月以来融资余额回升,但融资余额/流动市值增速不快。这施展杠杆资金有明显流入,但举座和股市规模推广速率辩认不大。咱们觉得杠杆资金的占比会影响股市高潮的速率,但不会影响场合。因为住户资金流入的本色是住户有较多的进款、其他金钱收益率不高、股市赢利效应回升,每一轮牛市住户资金流入股市的渠说念齐会略有相反。2005-2007年住户资金更多通过银证转账和申购公募基金入市,2013-2015年住户资金更多通过两融、场外配资和私募入市,2019-2021年住户资金更多通过公募职权家具入市,不同的流入容貌齐不错有牛市。

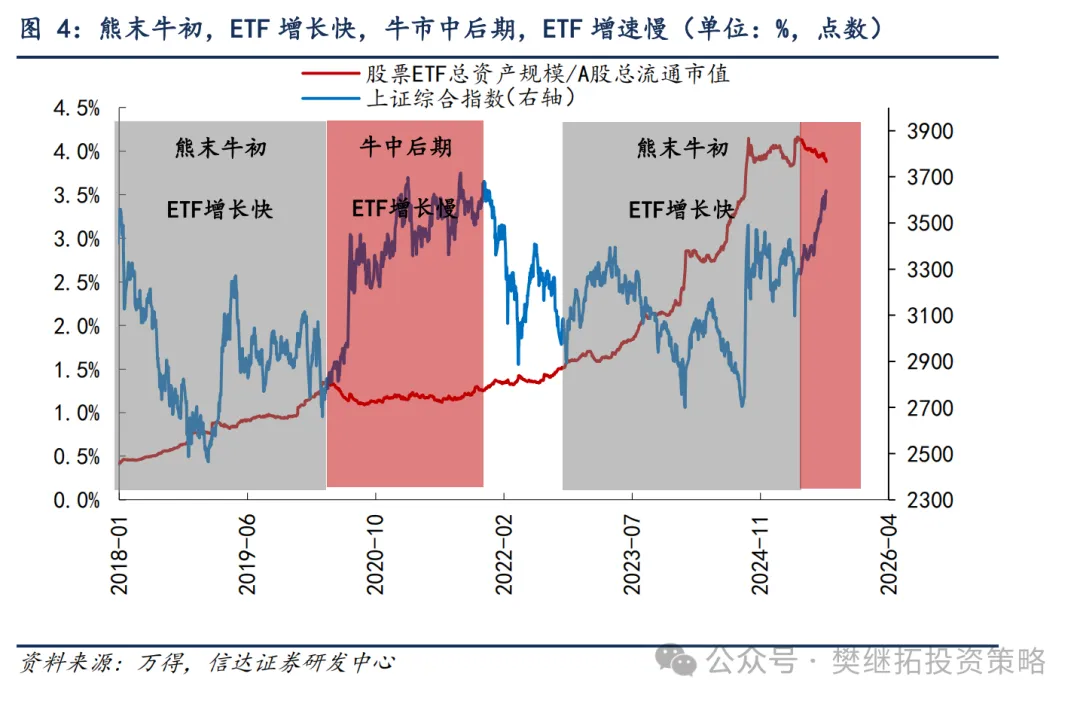

(3)逆势维稳的力量更多,是否会影响牛市高度?2014-2015年牛市是较为纯正的流动性牛市,由于牛市工夫涨幅过大,随后的2015年下半年,股市出现了较大的回撤和波动。大部分投资者觉得,鉴于投资者和监管层齐资格过2014-2015年的牛市,学习效应可能会端正牛市的高度。咱们赞同这一判断,然则需要注宗旨是,咫尺股市的涨幅比拟2014-2015年牛市还小许多,咫尺这一挂牵可能还尚早。而如若接洽到ETF资金逆势波动对市集的影响,这一流程可能也会比较慢,比如2019-2021年牛市,从2020年Q2启动ETF份额明显着落,但中枢金钱的高点直到2021年Q1才出现,有些行业(周期、成长等)高点出咫尺2021年Q4。是以即使后续出现握续的ETF份额萎缩,可能牛市高点也要滞后很万古辰才可能出现。

(4)住户资金流入力度在增强,但尚未大幅上升,是否会影响咱们对牛市主升浪的判断?咫尺的住户资金如确实流入,不外还莫得大幅上升。量化私募和固收+家具举座渠说念认同度较好,回升较早,主动职权家具和住户开户数也有所回升但力度还不是很强。这种相反是否会影响咱们对牛市主升浪的判断?咱们觉得不会,因为历史上牛市主升浪初期大多是部分渠说念发轫改善,直到牛市主升浪后期,统共渠说念才气齐嗅觉住户资金流入很快。

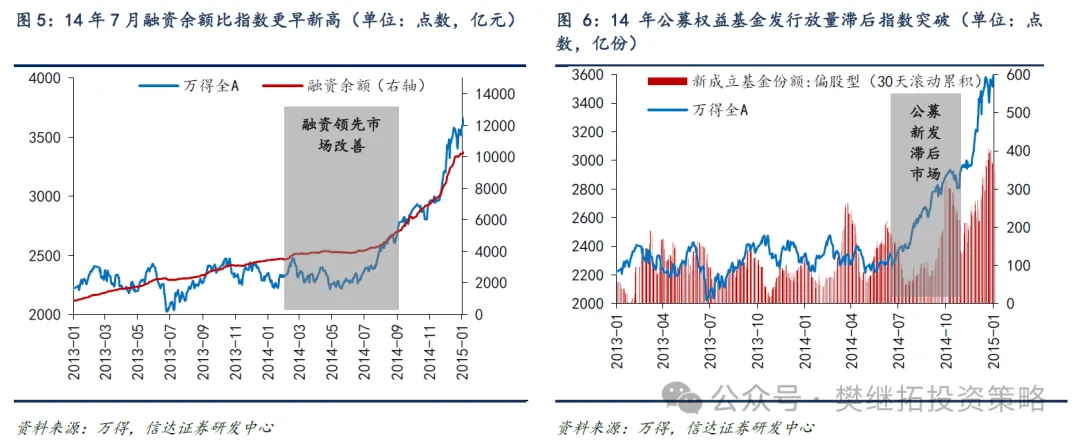

比如2014年下半年的牛市主升浪,指数打破(2014年7月)之前打破之前融资余额握续增长,比指数更早立异高,并在指数打破后加快流入。但公募偏股型基金份额增长明显滞后市集,直到2014年10月才开到较强的回升。

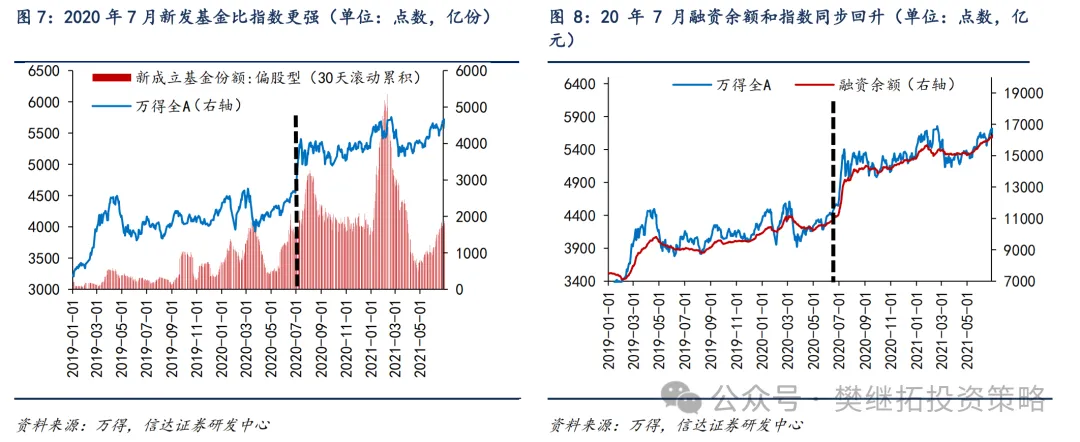

2020年下半年的牛市主升浪,指数打破之前的很万古辰(2019年下半年-2020岁首),公募职权基金还是启动明显增长,但其他的资金流入渠说念直到2020年7月以后才嗅觉到牛市。

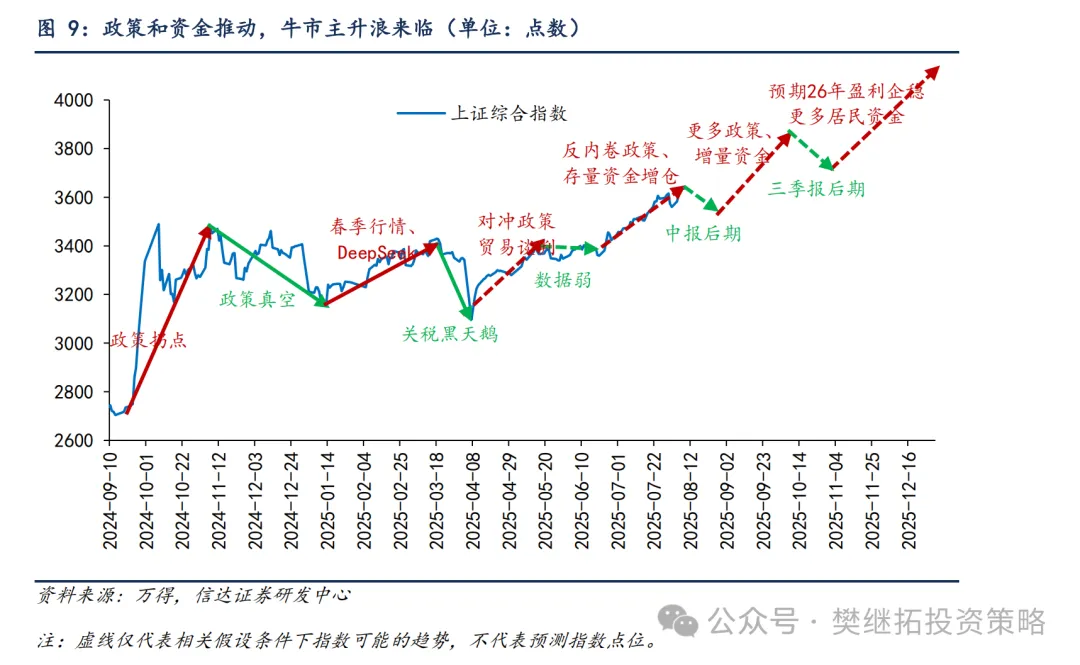

(5)当下的判断:计策和资金股东,牛市主升浪驾临。24年10月-25年6月,市集宽幅颤动工夫,上市公司盈利偏弱、计策基调积极、万般主题契机活跃,这些特征较为像2013年-2014年中庸2019年,最终的结局梗概率是全面的牛市。跟着下半年计策预期增多,股市迟缓对当期盈利脱敏,股市结构性赢利效应还是接近1年,后续住户资金梗概率会迟缓增多,股市梗概率还是插足主升浪。主升浪工夫,出现利空(比如之前的地产数据走弱)股市陆续反映得会比较快,而大部分利厚情况(雅鲁藏布江下流水电工程、反内卷计策等),股市齐会积极反映。8月市集可能会在计策预期空窗期、中好意思关税谈判进展、8月下旬中报密集线路等身分的影响下存在小幅波动。但咱们斟酌较难改动牛市主升浪的趋势,后续的十五五野心、年底对2026年计策预测齐可能会带来市集的积极变化。

(5)近期成立不雅点:增多弹性成立,金融里面增配非银,AI里面增多应用端成立,周期股半年内也有望存在弹性发达。

成立格调预测:牛市中期的格搭伙牛市初期陆续会有些变化。牛市初期格搭伙牛市后期格调相同,牛市中期格调容易扩散。牛市最强行业格调,牛市中期反而不彊。2005-2007年牛市中最强格调是金融,次之是周期,但牛市中期,最强格调是周期,金融略跑输市集。2013-2015年牛市中最强格调是成长,但牛市中期最强是金融,成长最弱。2019-2021年牛市中最强格调是成长和阔绰,而牛市中期最强是阔绰,次之是周期,成长排第三。

牛市中期大小盘陆续会剧烈波动,前半段和后半段格调大多不同。2005-07年:牛初小盘,牛中先大后小,牛末大盘。2013-15年:牛初小盘,牛中先小后大,牛末小盘。2019-21年:牛初大盘,牛中先小后大,牛末小盘。

成立行业预测:(1)金融:由银行转配非银。金融举座估值较好,之前最强的是有高股息特征的银行,后续可能非银的弹性会迟缓增多,牛市概率上升,非银的功绩弹性梗概率存在;(2)有色金属:产能形态强,若经济偏弱,则受影响较小2024欧洲杯官网入口,若经济偏强或计策复旧,则受益较多;里面黄金稀土等受益于地缘形态的细分行业可能有所发达。(3)传媒:AI季度休整尾声,传媒估值性价比较好,AI下一波缓和应用变化;(4)军工:沉着的需求周期,表里部极度环境下,军工可能会有握续的主题事件催化。(5)周期(钢铁、建材、化工):现时环境下,稳供给计策或将出台,年底可能还会有需求领略计策。