投资重点欧洲杯投注入口

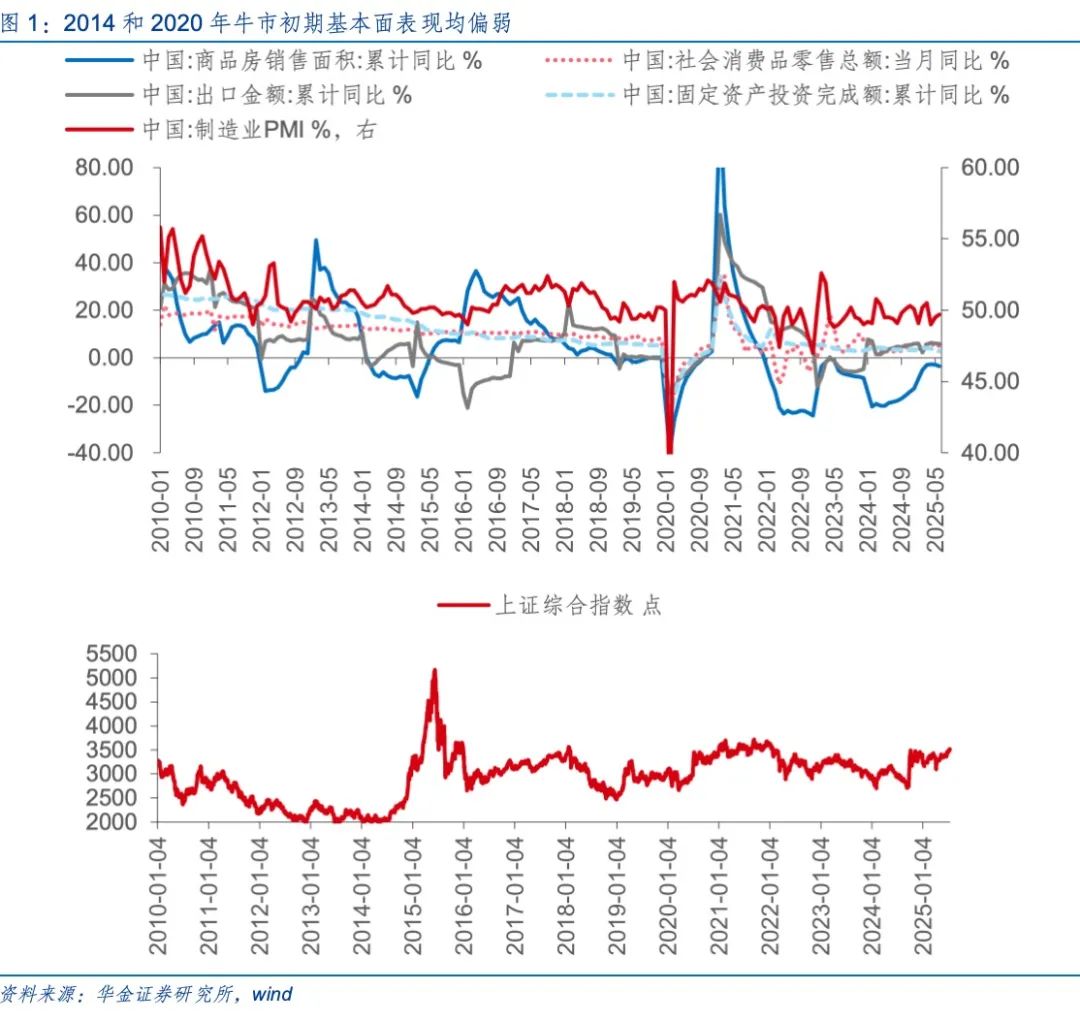

复盘来看,2014年下半年和2020年4-7月的A股行情主要受流动性和策略宽松瓜分母端要素驱动。(1)与刻下较为访佛,2014年下半年和2020年4-7月均呈现经济偏弱但上证综指高涨的行情。(2)2014年下半年和2020年4-7月的A股行情主要受流动性和策略宽松、外部积极事件瓜分母端要素的驱动。一是2020年经济和盈利基本面好于2014年。二是2014年和2020年行情时辰流动性均较为宽松:领先,宏不雅流动性上,2014年下半年国内央行一语气降准降息,2020年4-7月时辰国内央行屡次降准降息且好意思联储也降息;其次,股市资金上,2014年行情时辰融资大幅流入,2020年4-7月时辰外资流入和新发基金显然上升。三是2014和2020年行情时辰策略和外部事件均偏积极,同期估值和情谊方针处于低位。四是2014年下半年大盘价值占优,2020年4-7月大小盘偏平衡、成长占优。

刻下与2014年下半年行情可能更同样,短期保管泛动偏强趋势,结构性慢牛延续。(1)经济和盈利保管弱扶植趋势。一是经济上,连续保管弱扶植趋势:出口后续仍濒临外需回落的压力,奢侈、基建和制造业投资增速可能保管较高水平,房地产投资仍可能偏弱。二是企业盈利上,已败露的可比口径下全A中报盈利增速较一季报增速连续回升,清晰企业盈利连续处于回升周期中。(2)流动性短期连续保管宽松。一是宏不雅流动性上,国外对国内流动性宽松的制肘依然较小,央行短期可能加大资金投放力度。二是股市资金上,外资、融资和新发基金等资金可能进一步流入A股。(3)短期策略积极,外部风险有限,估值和情谊中性稍偏高。(4)短期立场可能连续偏平衡:领先,本年4月以来大小盘立场偏平衡,价值略好于成长,与2014年较为访佛;其次,后续大小盘立场仍可能偏平衡,成长可能相对价值占优。

本年7月立场可能偏平衡,8月成长可能相对占优。(1)7、8月大小盘立场可能齐偏平衡。一是日期效应上上证50和微盘股在8月或者率推崇相对占优。二是从决定大小盘立场的要素来看,本年7、8月事济可能捏续延续弱扶植趋势、流动性保管宽松、策略和外部事件可能捏续偏积极,科技成长、大金融、周期等齐可能受益,总身形度可能偏平衡。(2)7月成长价值立场偏向平衡,8月成长可能相对占优。一是日期效应上, 7月份成长价值立场偏平衡,8月价值立场占优概率较高,且主如果成长事迹偏弱导致的。二是从决定成长价值立场的要素来看,本年7、8月份经济基本面齐处于扶植趋势、流动性保管宽松、科技的策略和产业趋势朝上,成长立场可能相对占优;但7月反内卷策略和中报事迹等导致价值可能相对占优。

行业建立:短期连续平衡建立科技成长和低估值蓝筹。(1)已败露可比口径下,传媒、建材、农林牧渔、打算机和家电等中报盈利增速占优。(2)刻下成长中的传媒、汽车、医药、电力开导及新动力,蓝筹中的农林牧渔、非银行金融、食物饮料、家电等性价比较高。(3)短期建议连续平衡建立:一是策略和产业趋势朝上的传媒(AI应用、游戏)、打算机(AI应用、数字货币)、电子(奢侈电子、半导体)、通讯(算力)、军工、机器东说念主、改进药等;二是估值性价比和盈利增速可能较高的有色金属、电新、大金融、奢侈(食物、商贸零卖、衍生)等行业。

风险指示:历史教会将来不一定适用,策略超预期变化,经济扶植不足预期。

正文内容

一、刻下行情与2014和2020年有何异同?

(一)2014和2020年行情主要受流动性和策略宽松等驱动

与刻下较为访佛,2014年下半年和2020年4-7月均呈现经济偏弱但上证综指高涨的行情。咱们拉取制造业PMI、社零、地产销售、出口、投资增速与上证综指对比,发现2014年7月至2015年1月、2020年4月至2020年7月时辰基本面方针多偏弱,举例:2014/7-2015/1时辰制造业PMI、社零、出口和投资增速均有所下滑,商品房销售增速也保管低位,时辰上证涨幅高达58%;2020/4-2020/7时辰地产销售、社零、出口和投资增速也均为负值,疫情后经济基本面仍偏弱,时辰上证高涨10%。

2014年下半年和2020年4-7月的A股行情主要受流动性和策略宽松、外部积极事件瓜分母端要素的驱动:

(1)2020年经济和盈利基本面好于2014年。一是从经济数据来看,如前所述,固然2020年行情时辰经济数据多为负增长,但举座呈扶植趋势,而2014年经济数据多呈现下滑走势。二是从盈利视角来看,2014年全A和工业企业盈利增速也呈现下滑趋势,全A盈利从2014Q3的9.0%下滑至2015Q1的3.5%,工业企业盈利增速也在2015岁首转负,而2020Q1全A盈利下探至-24.0%的低点后捏续回升,在2020Q3回升至-6.5%并于年底转正,同期工业企业盈利增速亦然在岁首探底后捏续回升。

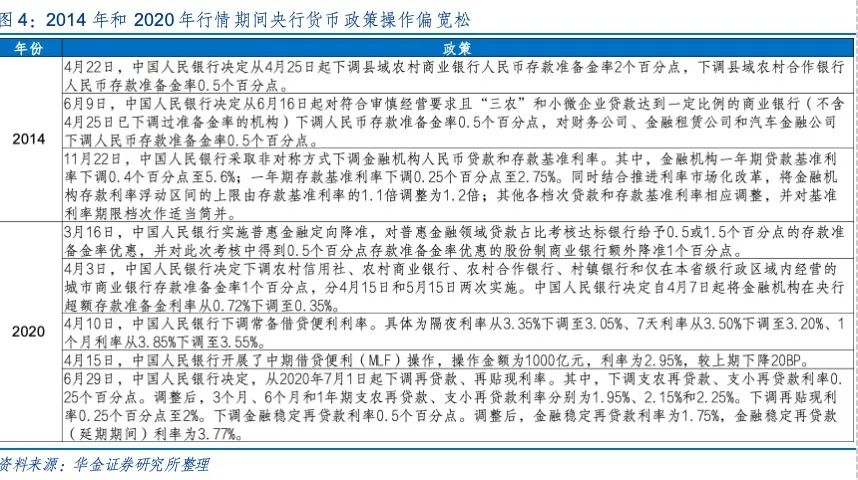

(2)2014年和2020年行情时辰流动性均较为宽松。领先,宏不雅流动性来看:一是2014年下半年国内央行一语气降准降息,且国外流动性也相对宽松,十年期好意思债收益率呈下降趋势;二是2020年4-7月时辰国内央行屡次降准降息,且好意思联储在3月开启降息操作。其次,股市资金上,2014年行情时辰融资大幅流入,2020年4-7月时辰外资流入和新发基金显然上升:一是2014年7月直至年底时辰,外资、融资和新发基金辩认流入685.7亿元、6137.1亿元、1266.1亿份,沪股通年底刚开通下融资成为该轮行情资金流入的主力;二是2020年4月至7月初,外资、融资和新发基金辩认流入1360.5亿元、947.4亿元、3338.1亿份,外资和新发基金大幅流入A股市集。

(3)2014和2020年行情时辰策略和外部事件均偏积极,同期估值和情谊方针处于低位。领先,策略和外部事件上:一是2014年来看,自2014年5月国务院发布了《对于进一步促进本钱市集健康发展的几许意见》(国九条),同庚10月退市新规发布,11月沪股通肃穆动手,本钱市集革新策略不断落地,对牛市初期行情酿成有劲提拔;二是2020年在疫情冲击寰球风险偏好后,3月国内务治局会议上中央初度建议“适当提高财政赤字率,刊行相称国债”,同期好意思联储开启无尽量好意思元供应,3月底好意思国出台总数约为2万亿好意思元的财政刺激连络,策略端全面转向积极,寰球风险偏好回升。其次,估值和情谊上,2014年和2020年行情开启时上证综指估值和换手率分位数均处于低位:一是2014年和2020年行情开启时报复指数估值为大多偏低,2014年除创业板受其零丁行情影响估值位置较高之外,上证综指、沪深300和万得全A的估值分位数(2005年起打算,下同)均处于极低位置,辩认为0.8%、1.1%、1.2%,2020年上述指数估值也相对偏低,分位数辩认为13.5%、15.8%、21.6%,科创50、中证1000和创业板指估值处于中性位置,分位数辩认为49.2%、38.8%、55.0%;二是换手率分位数来看也偏低,2014/7/1和2020/4/1上证综指换手率分位数辩认为10.5%和32.6%。

(4)2014年下半年大盘价值占优,2020年4-7月大小盘偏平衡、成长占优。通过上证50/中证1000及国证成长/国证价值的比价来看,2014年行情初期为低估值蓝筹领涨,时辰呈显然的大盘立场,且价值推崇相对较强,但2020年大小盘立场相对偏平衡,疫情催化下奢侈、科技等板块推崇较好,成长立场显然优于价值。

(二)刻下与2014年更同样,短期延续结构性慢牛趋势

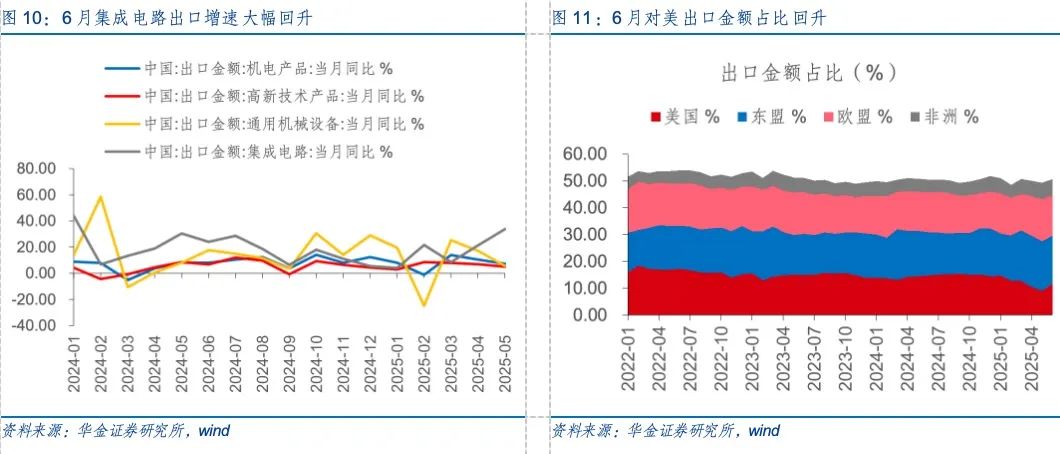

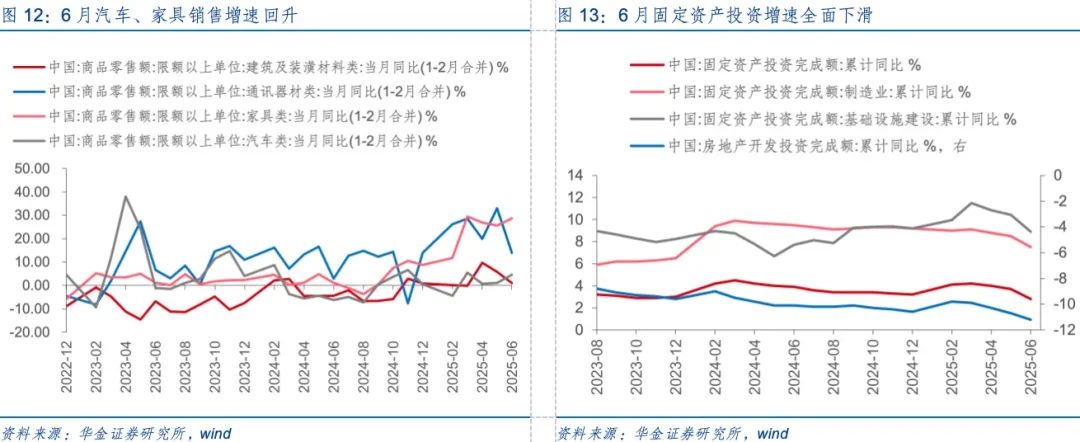

经济和盈利保管弱扶植趋势。(1)经济上,连续保管弱扶植趋势。一是抢出口效应滞后使得6月出口增速较5月有所回升,但后续仍濒临外需回落的压力:数据上,6月当月出口同比增速录得5.9%(前值为4.7%),抢出口效应未完下出口增速仍在回升;出口结构上韧性仍在,产品上,机电产品、高新时候产品6月出口增速保管高位(辩认为8.5%、7.3%),重要上风产品国外需求较高,国别上,对好意思出口金额占比从9.1%回升至11.7%,对好意思出口金额同比增速降幅也大幅收窄,此外对东盟、欧盟的出口金额占比也较高,辩认为17.9%和15.1%,关税对出口的扰动在6月数据上有所削弱,但后续来看,跟着抢出口效应的阑珊以及外需仍濒临回落风险,后续出口增速可能承压。二是奢侈补贴连续推动6月社零增速有所改善,后续在策略刺激和旺季提拔下奢侈增速可能保管较高水平:数据上,6月社零总数当月同比增速录得4.8%(前值为6.4%),受“618”线上大促提前、端午假期等要素提前开释导致奢侈增速回落;结构上,6月奢侈补贴提拔的居品、汽车零卖额同比增速回升,辩认为28.7%和4.6%,在后续补贴加力扩围、促奢侈策略与奢侈旺季有望酿成共振的环境下,社零增速有望延续改善趋势。三是6月投资增速有所回落,尤其是地产投资增速依然偏弱,后续在保增长策略捏续出台和落地本质下,基建和制造业投资增速可能保管较高水平:数据上,6月固定钞票投资累计同比增速录得2.8%(前值为3.7%),呈回落趋势;结构上,房价尚未企稳下地产投资增速降幅连续扩大至-11.2%(前值为-10.7%),此外本年以来我国制造业竞争压力沉稳突显,对投资增速酿成一定压制,制造业和基建投资增速累计同比均略有下滑,后续来看,发展新质分娩力依然策略干线,专项债刊行界限也较往年显然上升,后续基建和制造业投资增速有望保管一定高位,但房地产举座去库趋势不变下地产投资增速可能保管低位,投资增速可能结构性改善。四是6月新增社融和信贷有所回升,尤其是中长贷增速有所回升,后续经济扶植预期有所上升,但强度仍可能偏弱:举座来看,2025年上半年社会融资界限增量累计为22.83万亿元,比上年同期多4.74万亿元,金融总量保管合理增长;信贷方面,社融口径下的6月新增东说念主民币贷款界限高达2.36万亿,中长贷来看也显然回升,本年6月住户中长贷和企业中长贷较昨年同期辩认多增151、400亿元,进一步拉动信用增速回升,后续来看,财政、货币策略连续发力,央行有望连续使用结构性货币策略器具兼顾稳增长、稳汇率等多重观点,信用周期有望筑底回升,进而强化经济扶植预期,但在关税的影响下强度可能相对偏弱。(2)企业盈利上,已败露的可比口径下全A中报盈利增速较一季报增速连续回升,清晰企业盈利连续处于回升周期中。中报预报来看,A股中报盈利增速回升趋势延续:限度2025/7/16,刻下沿途A股已败露盈利预报(1485家)应用举座法在可比口径下,同比增长71.02%,比拟2024H1本色盈利同比的-3.32%清晰盈利处于扶植趋势中。

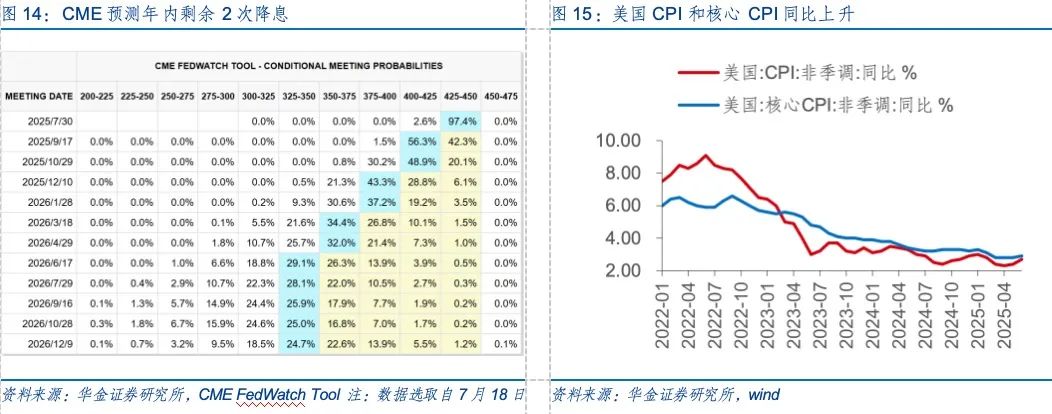

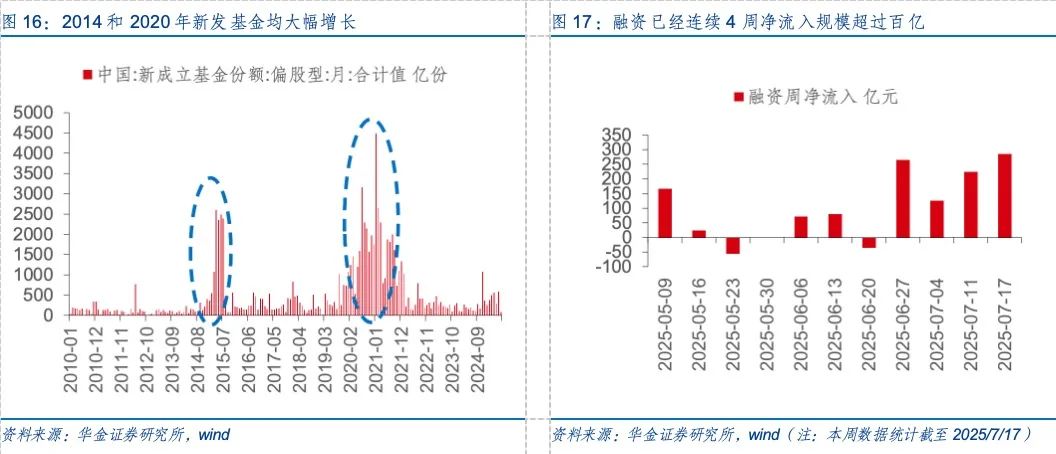

流动性短期连续保管宽松。(1)宏不雅流动性相对宽松。一是国外方面:领先,加征关税等导致好意思国6月通胀数据有所回升,CPI同比录得2.7%(前值为2.4%),中枢CPI同比录得2.9%(前值为2.8%),其中商品CPI(不含食物、动力和二手车辆)环比高涨0.3%,关税沉稳传导至奢侈品,从CME展望来看,年内降息预期下降至9月和12月各一次,降息节律可能略有放缓,但好意思联储9月降息依然或者率;其次,受通胀数据影响好意思元指数短期出现超跌反弹,但仍保管低位泛动,国外对国内流动性宽松的制肘依然较小。二是国内方面,7月以来央行通过公开市集操作回收流动性进取1.6万亿元,此外7月25日将有2000亿元MLF到期,下半月央行可能加大资金投放力度。(2)股市资金可能进一步流入A股。一是历史教会上,2014下半年和2020年4-7月行情时辰融资、外资和新发基金均大幅流入A股,如初期(2014/7-2015/1)月均新发基金份额约为233亿份,但牛市快速上行时辰(2015/2-2015/5)月均扶植1648亿份,资金量显然上升。二是,以2024/9/18为起初,限度2025/7/17融资和新发基金辩认流入5268亿元、4670亿份,接近2014和2020年行情时辰的流入界限,且近期来看资金有加速流入趋势,融资已一语气4周单周净流入界限进取百亿,此外本年以来新发基金月均界限也接近400亿份/月,进取2024年月均的267亿份,后续跟着国内策略和流动性捏续宽松,外资、融资和新发基金等资金可能进一步流入A股。

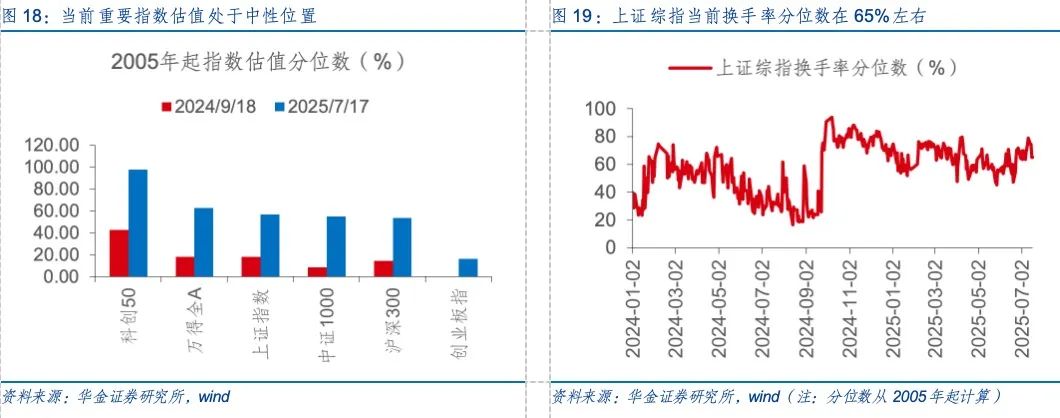

短期策略积极,外部风险有限,估值和情谊中性稍偏高。(1)短期策略依然偏积极。一是近期国度统计局建议更松弛度推动房地产市集止跌回稳,下半年经济保捏踏实增长有提拔,后续处所政府有望加大“因城施策”力度,出台关连步调推动房地产止跌回稳。二是中央城市责任会议时隔十年再度召开,会议建议加速构建房地产发展新方式,稳步鼓舞城中村和危旧房改良,后续有望通过针对优化供给城市更新、踏实房价和住户收入预期提振需求等形势连续出台关连策略,推动结束城市高质地发展的方向,积极的策略仍在进一步出台和落实。(2)外部风险短期较为有限。一是,中好意思关税洽商捏续进行,近期商务部部长王文涛指出,中好意思先后达成了日内瓦共鸣和伦敦框架,两国通过对等对话协商,迷漫能够妥善管控矛盾,短期中好意思关系可能角落扶植。二是,伊以冲破等地缘风险短期有所回落,伊以两国和谈后冲破尚未反复,对寰球风险偏好可能有提振。(3)刻下估值和情谊处于中性稍偏高的水平。一是估值上,2024/9/18行情开启时万得全A、上证指数、中证1000、沪深300、创业板指估值分位数均低于20%,如今除创业板指外(2025/7/17数据),上述其他指数估值分位大多在50%-60%阁下的中性位置。二是上证换手率分位数上,2024/9/18换手率分位数为23.7%,如今2025/7/17换手率分位数为66%,处于中性偏高位置。

短期立场可能连续偏平衡。(1)指数比价来看,本年4月以来大小盘立场偏平衡,价值略好于成长,与2014年较为访佛。(2)后续来看,经济和盈利预期偏弱,但流动性保管宽松,且策略抵奢侈、科技等支捏明确,大小盘立场依然可能偏平衡,成长可能相对价值占优。一是大小盘立场上,流动性宽松利于小盘,而基本面偏弱利好大盘,刻下环境可能指向大小盘立场偏平衡。二是成长价值立场上,支捏科技发展、促奢侈策略不断落地,同期刻下也处在AI+、东说念主形机器东说念主等产业趋势详情味上行的周期中,成长立场可能相对价值更为占优。

二、行业建立:短期连续建立科技成长和低估值蓝筹

(一)本年7月立场可能偏平衡,8月成长可能相对占优

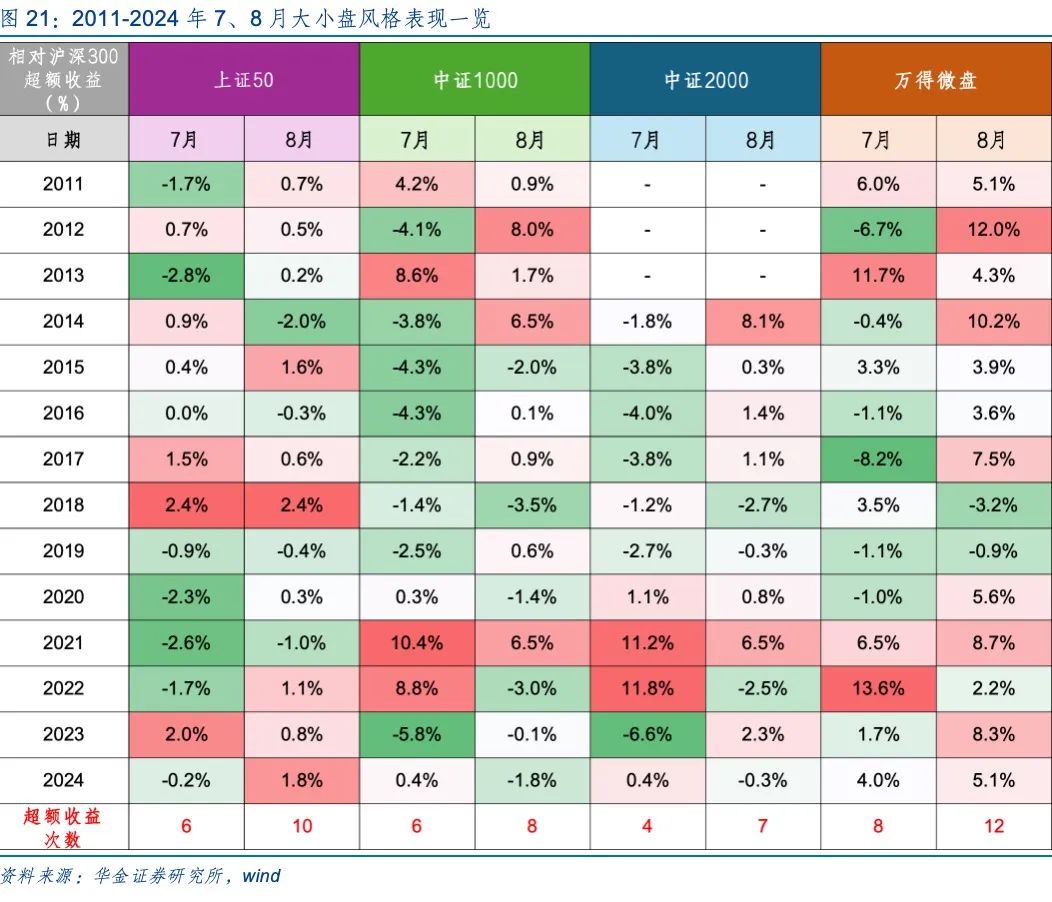

7、8月大小盘立场可能齐偏平衡。一是日期效应上,2011年以来14年间上证50、中证1000、中证2000、万得微盘在7月辩认有6、6、4、8次相对沪深300有逾额收益,在8月辩认有10、8、7、12次相对沪深300有逾额收益,可见统计法规上上证50和微盘股在8月或者率推崇相对占优。二是从决定大小盘立场的要素来看,领先,基本面偏弱、流动性宽松、策略和外部事件偏积极时小盘相对占优,历史上小盘占优时大部分基本面方针下行或处于低位,而流动性大齐改善或处于高位,如2013年7月由于出动互联网等产业策略、2022年7月由于本钱市集革新关连策略加捏下,小盘跑出较大的逾额收益;其次,本年7、8月事济可能捏续延续弱扶植趋势、流动性保管宽松、策略和外部事件可能捏续偏积极,因此立场可能偏向小盘;临了,经济弱扶植和流动性宽松以及反内卷策略等对大金融、周期等偏大盘的板块也有提振,总身形度可能偏平衡。

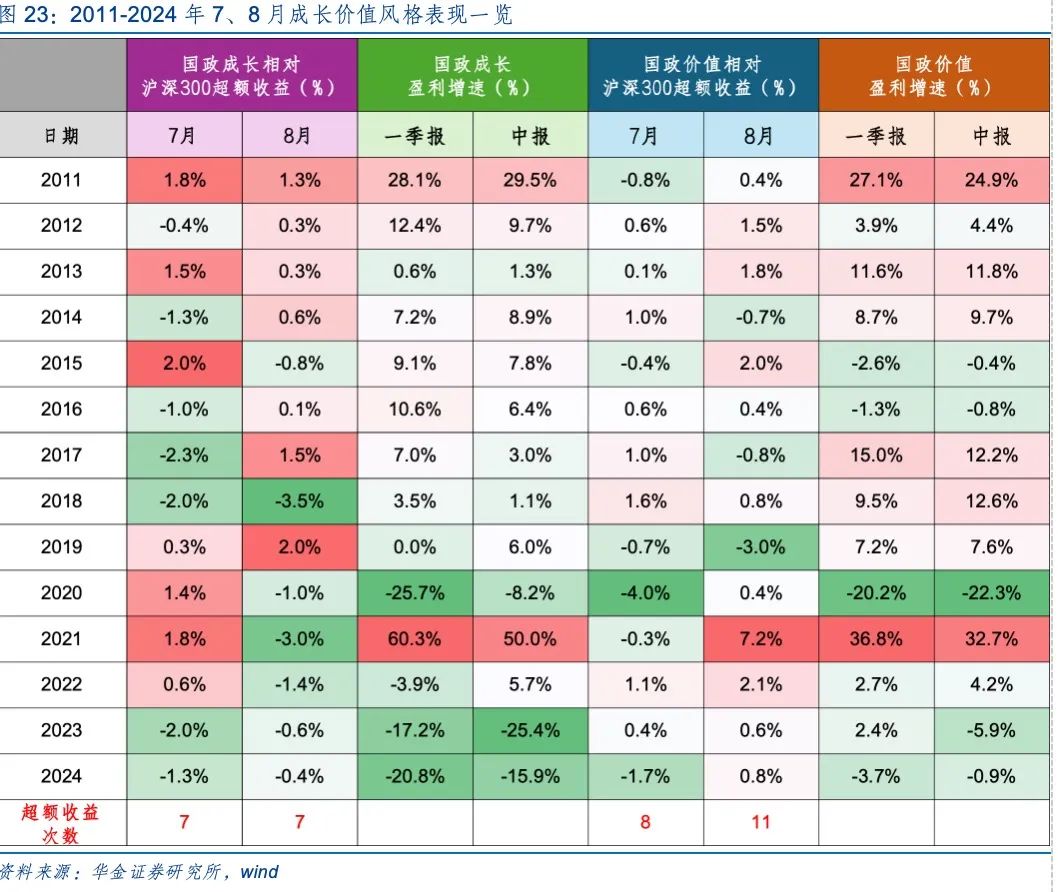

7月成长价值立场偏向平衡,8月成长可能相对占优。一是日期效应上,领先,2011年以来14 年间国政成长、国政价值在7月辩认有7次(2011、2013、2015、2019、2020、2021、2022)和8次(2012、2013、2014、2016、2017、2018、2022、2023)相对沪深300有逾额收益,清晰统计法规上7月份成长价值立场偏平衡;其次,2011年以来14年间国政成长、国政价值在8月辩认有7次(2011、2012、2013、2014、2016、2017、2019、)和11次(2011、2012、2013、2015、2016、2018、2020、2021、2022、2023、2024)相对沪深300有逾额收益,且国政成长中报比拟一季报盈利增速下降的7年中(2012、2015、2016、2017、2018、2021、2023)有6年(2012、2015、2016、2018、2021、2023)国政价值在8月有逾额收益,清晰8月价值立场占优概率较高,且主如果成长事迹偏弱导致的。二是从决定成长价值立场的要素来看,领先,基本面扶植、流动性宽松、策略和产业趋势朝上时成长立场相对占优,反之价钱立场占优;其次,本年来看,7、8月份经济基本面齐处于扶植趋势、流动性保管宽松、科技关连的成长行业的策略和产业趋势朝上,打算机、机器东说念主等行业产业催化不断,因此7、8月份成长立场可能相对占优:临了,本年7月反内卷策略和成长行业中报事迹公布等导致价值立场可能相对占优。

(二)传媒、建材、农林牧渔等已败露可比口径下中报增速较高

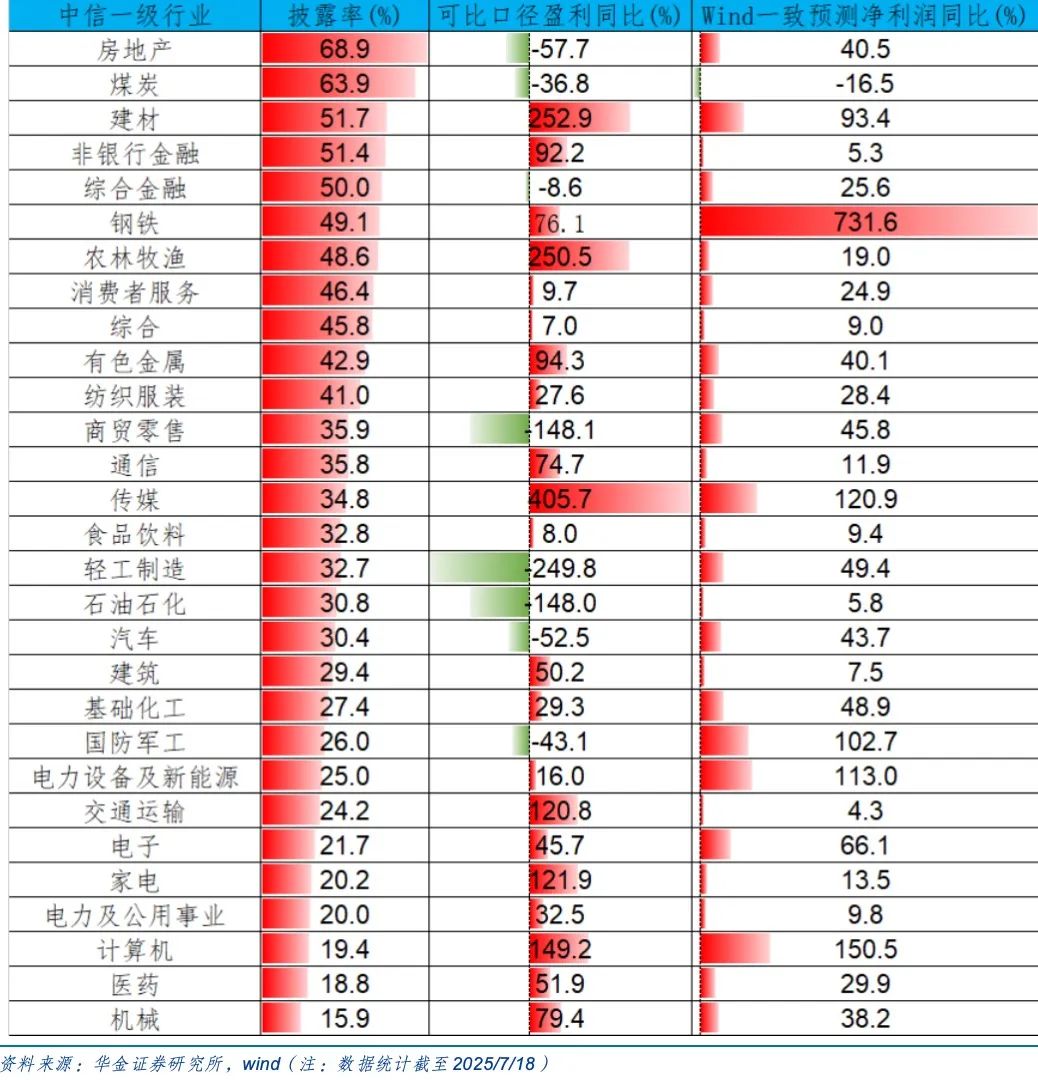

已败露可比口径下,传媒、建材、农林牧渔、打算机和家电中报盈利增速占优。限度2025/07/16,咱们使用举座法对A股各行业2025H1已败露事迹预报的公司(取盈利高低限均值)对比2024H1进行测算,统计后咱们发现:一是名次前五名的行业为传媒、建材、农林牧渔、打算机和家电,增长率辩认为405.7%、252.9%、250.5%、149.2%、121.9%;二是名次后五名的行业为轻工制造、商贸零卖、石油石化、房地产和汽车,辩认为-249.8%、-148.1%、-148.0%、-57.7%、-52.5%。

(三)从估值性价比角度筛选成长和蓝筹

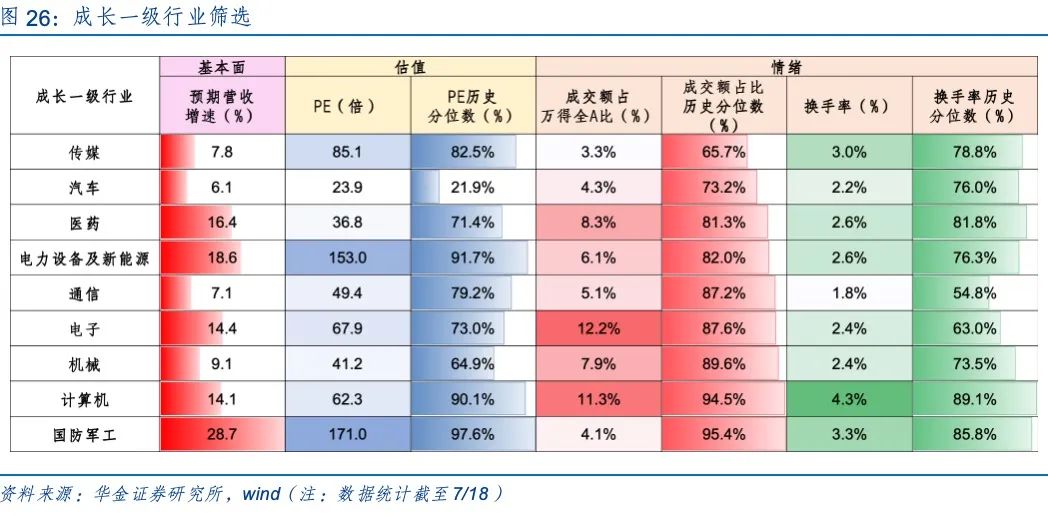

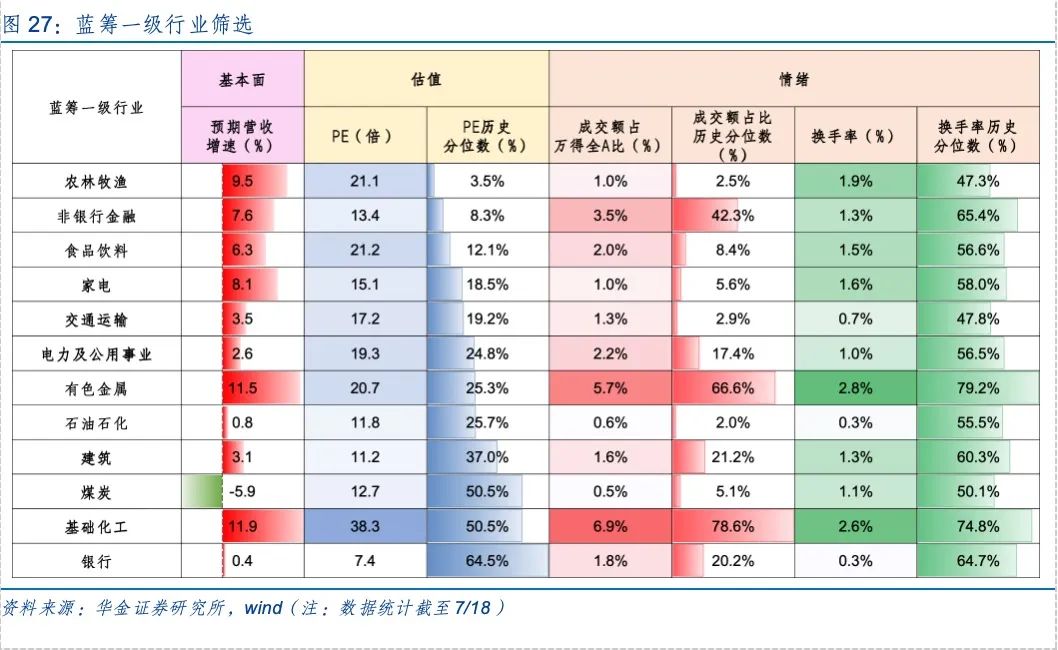

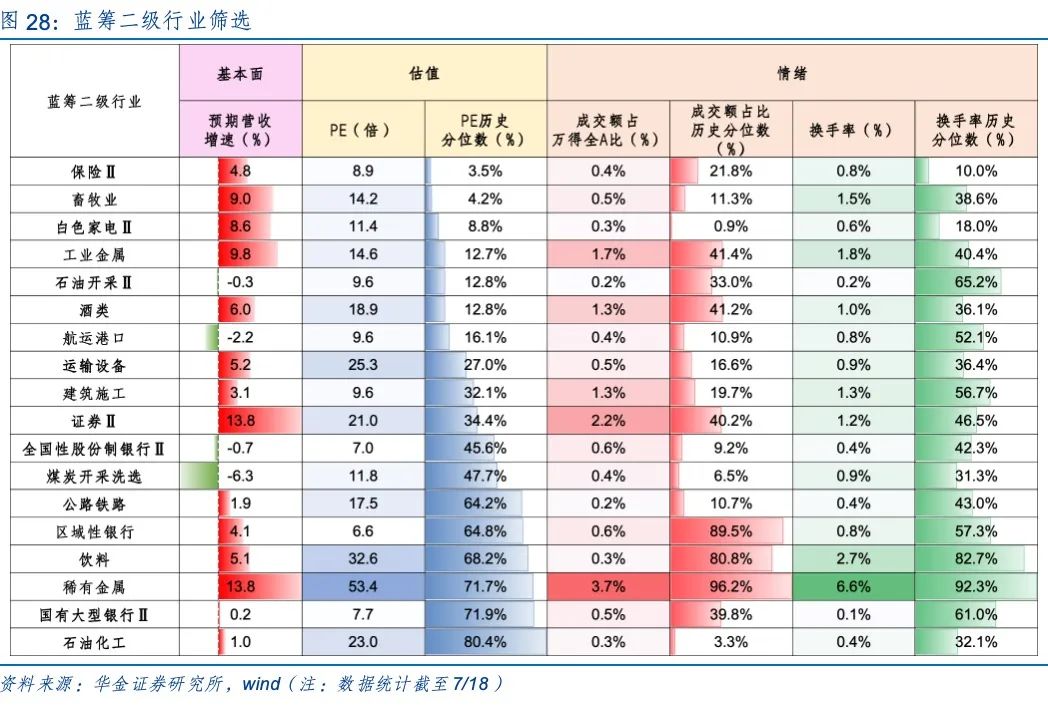

成长行业方面,主要从情谊的角度筛选:成交额占比上,传媒、汽车、医药、电力开导及新动力当今成交额占比分位数相对较低,辩认为65.7%、73.2%、81.3%、82.0%;换手率上,通讯、电子、机械、汽车换手率历史分位数相对较低,辩认为54.8%、63.0%、73.5%、76.0%。

蓝筹行业方面,主要从估值的角度筛选:蓝筹一级行业上,农林牧渔、非银行金融、食物饮料、家电当今PE估值历史分位数相对较低,辩认为3.5%、8.3%、12.1%、18.5%;蓝筹二级行业上,保障、畜牧业、白色家电、工业金扎目前PE估值历史分位数相对较低,辩认为3.5%、4.2%、8.8%、12.7%。

(四)短期连续平衡建立科技成长和低估值蓝筹

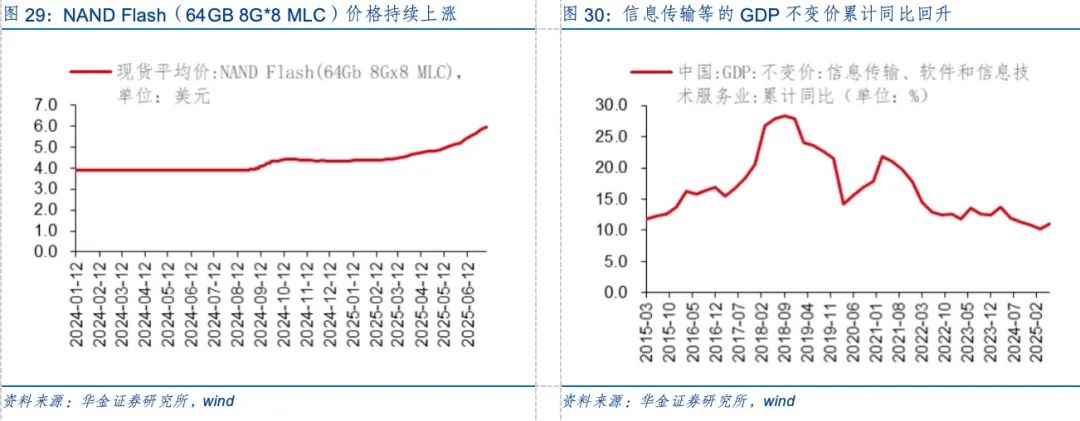

短期建议连续平衡建立策略和产业趋势朝上的传媒(AI应用、游戏)、打算机(AI应用、数字货币)、电子(奢侈电子、半导体)、通讯(算力)、军工、机器东说念主、改进药等。(1)传媒:新京报与中国经济传媒协会7月发布阐扬清晰,96.27%的媒体从业者使用过大模子时候,恶果培植显耀(如稿件审校兴奋度达96.03%)。(2)打算机:一是信息传输、软件和信息时候办事迹的GDP不变价累计同比回升。二是7月26-28日,上海举办以“智能期间同球共济”为主题的 WAIC 2025,聚焦AI for Science、智能末端、AI赋能新式工业化等十大板块。(3)电子:一是NAND Flash(64GB 8G*8 MLC)价钱捏续高涨。二是IDC 7 月 14 日发布博文,阐扬称在 2025 年Q2,寰球智高东说念主机出货量达到 2.952 亿部,同比增长 1.0%,三星Q2出货量名递次一,同比增长7.9%。(4)通讯:2025年8月10-13日,上海举办以“塑造会敞开通的将来”为主题的ICCC,聚焦6G演进、卫星互联网、AI与通讯会通等议题。(5)军工:中国(西安)国防科技产业展览会将于2025年7月18日至20日在西安国际会展中心举办,动作国度级别的专科展览,西安国防科技展旨在展示我国国防科技工业的最新成就。(6)机器东说念主:2025世界东说念主形机器东说念主畅通会将于8月14-17日在北京举办,这是寰球首个以东说念主形机器东说念主为参赛主体的空洞性赛事。(7)改进药:2025年上半年,国度药品监督科罚局共批准43款改进药上市,同比增长59%,创历史同期新高,其中中国企业研发的占40款(如信达玛仕度肽、恒瑞艾玛昔替尼等)。

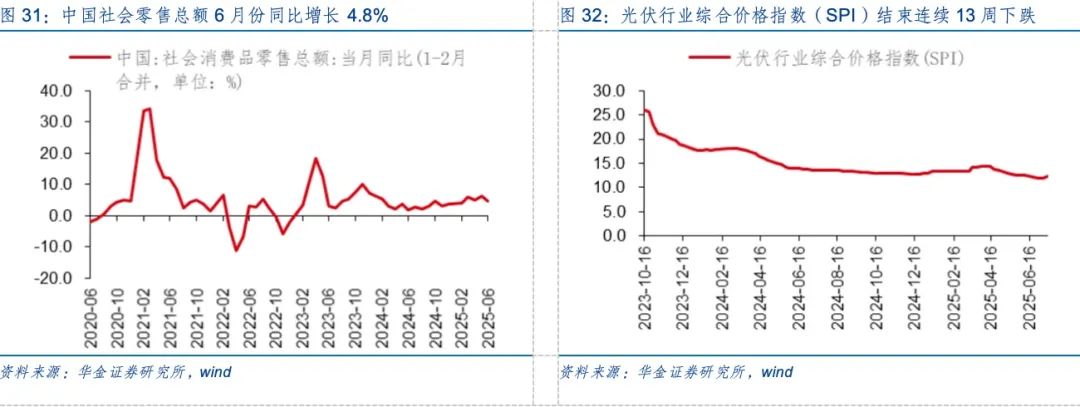

短期建议平衡建立估值性价比和盈利增速可能较高的有色金属、电新、大金融、奢侈(食物、商贸零卖、衍生)等行业。(1)有色金属:“2025世界有色金属材料加工与成形时候疏通大会”将于2025年7月16-18日在河南召开,将邀请关连领域著明巨匠学者和企业代表,就国度关连策略和时候水平的发展作专题阐扬。(2)电新:一是光伏行业空洞价钱指数(SPI)收尾一语气13周下落。二是国度发改委、国度动力局于7月16日聚首印发《对于2025年可再机动力电力消纳连累权重及相关事项的奉告》,明确2025年各省可再机动力消纳连累权重为管制性方针,并增设钢铁、水泥、多晶硅行业和国度重要节点新建数据中心的绿色电力奢侈比例要求。(3)大金融:中国东说念主民银行7月14日发布的我国金融“半年报”清晰,6月末,我国社会融资界限和广义货币供应量M2余额同比增长8.9%和8.3%,增速同比辩认提高0.8和2.1个百分点,金融机构东说念主民币各项贷款余额为268.56万亿元,同比增长7.1%。(4)奢侈:6月份,社会奢侈品零卖总数42287亿元,同比增长4.8%。其中,除汽车除外的奢侈品零卖额37649亿元,增长4.8%。1—6月份,社会奢侈品零卖总数245458亿元,同比增长5.0%。其中,除汽车除外的奢侈品零卖额221990亿元,增长5.5%。

三、风险指示

1.历史教会将来不一定适用:文中关连复盘具有历史局限性,不同期期的市集条款、行业趋势和寰球经济环境的变化会对投钞票生不同的影响,昔时的推崇仅供参考。

2.策略超预期变化:经济策略受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决议。

3.经济扶植不足预期:受外部扰乱、买卖争端、当然灾害或其他不能展望的要素欧洲杯投注入口,经济扶植程度可能有所波动,从而影响当下分析框架下的投资决议。